«Развитая инфраструктура российского долгового рынка предоставляет эмитентам инструментарий для решения фактически любой задачи по привлечению финансирования»

ГЛАВА 2. ВЫБОР ДОЛГОВОГО ИНСТРУМЕНТА ЭМИТЕНТОМ

В главе отражены преимущества привлечения финансирования путем выпуска облигаций, а также представлены инструменты, используемые на российском долговом рынке: стандартные “plain vanilla” облигации (с фиксированной или переменной ставкой купона), «зелёные» и «социальные» облигации (средства от которых идут на финансирование экологических или социальных инициатив), структурированные облигации (включающие в себя индексные, структурные, обеспеченные, проектные, инфраструктурные инструменты, а также инструменты для пополнения капитала – бессрочные, субординированные и конвертируемые облигации). Рассмотрены формы выпусков облигаций: классические (с государственной регистрацией в Банке России), биржевые (с регистрацией на Московской Бирже) и коммерческие облигации (с регистрацией в НРД).

1. Доступные инструменты российского долгового рынка

Классические учебники по корпоративным финансам, основанные преимущественно на опыте американского рынка, учат нас, что выход на рынки капитала компании начинают с IPO. Однако в российской действительности последних лет большинство компаний, выбравших путь публичности, делают выбор в пользу дебютного выпуска облигаций. Это позволяет, с одной стороны, получить доступ к новому источнику финансирования, а с другой – сполна оценить «бремя публичности» для менеджмента и связанные с этим требования по подготовке отчетности или раскрытию информации.

За последние 20 лет российский облигационный рынок прошел впечатляющий путь развития. Его ландшафт становится все более сложным, а инструментарий – богатым: начав со стандартных (Plain vanilla) облигаций, сегодня эмитенту предоставляется возможность подготовить структурированную эмиссию с параметрами выпуска, тонко настроенными под его конкретные требования. Развитие российского долгового рынка динамично: перечень инструментов расширяется и реагирует на изменяющиеся потребности эмитентов, инвесторов, регуляторов, общества.

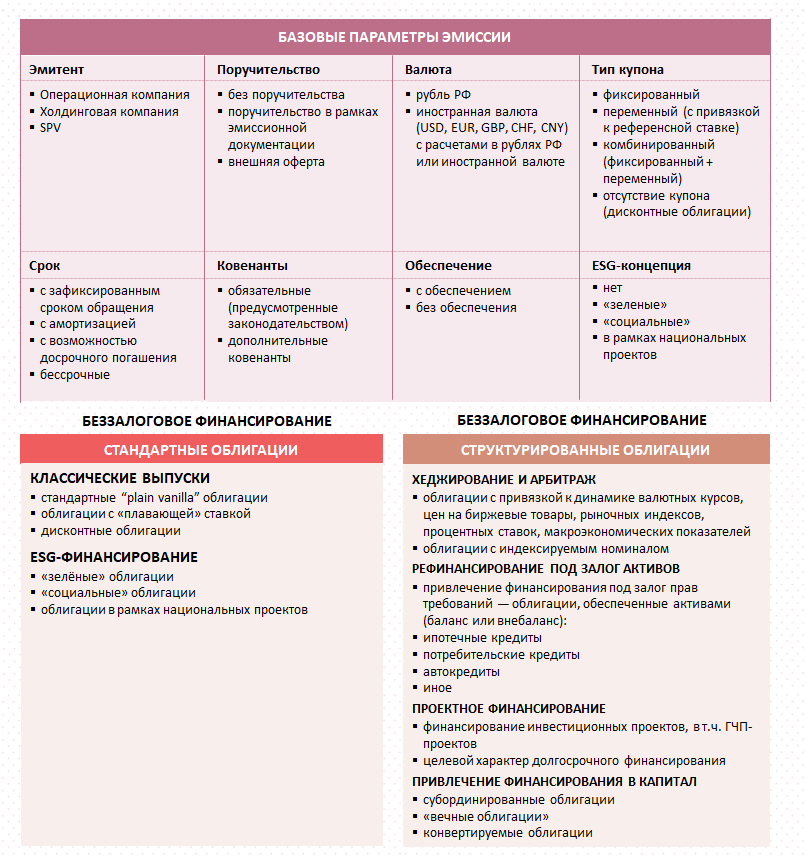

В зависимости от структуры выпуска инструменты российского облигационного рынка можно условно разделить на две основные группы:

- стандартные облигации;

- структурированные облигации.

Стандартные и структурированные облигации различаются спецификой задач, которые можно с их помощью решить: стандартные облигации – это базовый инструмент для привлечения беззалогового финансирования; структурированные облигации - инструмент для решения специальных задач, например, привлечения финансирования с залоговым обеспечением денежными требованиями или выпуск облигаций для пополнения капитала.

В настоящий момент на российском рынке облигаций преобладают стандартные инструменты (их доля в обращающихся на Московской бирже выпусках превышает 90%), однако доля структурированных облигаций постепенно возрастает. Это связано с поиском эмитентами новых решений, направленных на достижение более привлекательных условий заимствований, а также законодательными изменениями, сделавшими выпуск таких инструментов более эффективным для эмитентов (например, принятие в 2014 году пакета поправок в ГК РФ[1], фактически составившим нормативную базу для проектных облигаций, а также вступление в силу пакета поправок о секьюритизации, принятых Законами № 367-ФЗ[2] и № 379-ФЗ[3]).

Перед компанией, принявшей решение о привлечении средств путем выпуска облигаций, возникает ряд вопросов, ответы на которые помогут принять решение по инструменту, наиболее отвечающему ее потребностям. Разновидности стандартных и структурированных облигаций в зависимости от решаемых задач представлены на схеме 1.

Схема 1. Задачи. решаемые с помощью инструментов российского долгового рынка

* Источник: данные Cbonds на 31.03.2021

(выпуски локальных облигаций с листингом на Московской бирже,

включая ОФЗ)

Ответив на вопрос о цели эмиссии и форме привлечения денежных средств, мы концептуально получаем 2 возможные структуры: стандартные облигации или структурированные. Поговорим о них подробнее.

Стандартные облигации

Стандартные облигации по-прежнему остаются главным «топливом» для рынка, их доля среди обращающихся долговых инструментов (включая корпоративные облигации и ОФЗ) превышает 90%.

Основная задача, решаемая эмитентом при размещении стандартных облигаций, – привлечение финансирования, преимущественно беззалогового (бланкового). Обычно размещение стандартных облигаций является органическим шагом при росте бизнеса эмитента и является дополнительным к банковскому кредитованию источником финансирования, которое может обеспечить лучшие условия (по сроку, ставке, объёму, отсутствию залогов или требований по дополнительному бизнесу) и сбалансировать долговой портфель эмитента.

Каждая эмиссия, конечно, уникальна, однако в случае Стандартных облигаций их подготовка проводится по единому шаблону. В процессе структурирования сделки эмитент и банки-организаторы устанавливают базовые параметры эмиссии: валюту, тип купона, срок обращения, при необходимости дополняют выпуск амортизацией, офертой (пут-опционом), колл-опционом или усиливают структуру выпуска ковенантным пакетом или дополнительным обеспечением. Цель этого процесса всегда одна – максимально широкая дистрибуция среди рыночных институциональных инвесторов и физических лиц. Ключевыми развилками являются формат определения ставки купона (будет она фиксированной или переменной) и «окрас» выпуска – делается ли он «зелёным» или «социальным».

Схема 2. Основные и дополнительные характеристики облигационного выпуска

Формат определения ставки купона

Облигации могут быть как с фиксированной, так и с переменной ставкой купона (с привязкой к референсной ставке), возможны варианты с комбинированием фиксированной и переменной ставок в рамках одного выпуска облигаций (комбинированный купон), а также вариант с отсутствием купонных выплат (дисконтные облигации).

Стандартные облигации с фиксированной ставкой наиболее популярны среди эмитентов и инвесторов, поскольку ставка фиксируется на заранее определенный срок, позволяя точно прогнозировать денежные выплаты. Они также представляют высокий интерес для эмитентов в периоды ожидания роста процентных ставок.

Эмитент может сделать выбор в пользу переменной ставки, когда инвесторы проявляют повышенный интерес к таким инструментам или когда эмитент ожидает положительный экономический эффект от использования «плавающей» ставки купона. Например, на ожиданиях снижения референсной ставки, либо когда природа выручки позволяет естественным образом хеджировать купонные выплаты по облигациям. Наиболее часто используемые показатели – индекс потребительских цен, ключевая ставка Банка России, ставки денежного рынка, доходности ОФЗ.

В случае с комбинированной ставкой купона часть купонных выплат производится по заранее зафиксированной на установленный период ставке купона, другая часть определяется в привязке к референсной ставке и может изменяться от одного купонного периода к другому. Данная структура несет в себе значительную долю неопределенности в части определения будущей ставки купона, однако может быть эффективна в случае финансирования проектов: например, на период ввода проекта в эксплуатацию процентная ставка может быть фиксированной, а по результатам выхода на проектную мощность выплаты могут быть привязаны к динамике референсной ставки, актуальной для конкретного проекта.

Дисконтные (бескупонные) облигации не предусматривают регулярных купонных выплат. Вместо этого их размещение производится с дисконтом от номинальной стоимости, а в дату погашения эмитент выплачивает 100% номинала.

ESG-концепция

Новой нормой финансирования становятся выпуски облигаций с учетом факторов устойчивого развития – ESG (Экология, Социум, Корпоративное управление), т.е. учитывающие позитивное влияние компании и ее проектов на окружающую среду, общество и внутренние корпоративные стандарты. Глобальный рынок ESG-облигаций сравнялся по размеру с объемом всего российского рынка (долгового и акционерного), превысив в долларовом эквиваленте 1 трлн долл. США.

В России все большее внимание уделяется развитию рынка «зелёного» и «социального» финансирования, планируются меры государственной поддержки и расширения доступных инструментов. Уже сейчас возможен выпуск рублевых облигаций для целевого финансирования экологических и социальных проектов эмитента.

Для возможности реализации таких выпусков облигаций необходимо наличие проектов с положительным экологическим или социальным эффектом, утвержденная ESG-концепция и независимое заключение верификатора. Использование средств от выпуска таких облигаций должно быть целевым, на соответствующие проекты, например, инвестиции в экологическую переработку отходов, экологичную упаковку или повышение энергоэффективности производств.

Структурированные облигации

В зависимости от особенностей бизнеса, а также решаемых с помощью выпуска облигаций задач, эмитент может принять решение о выпуске структурированных облигаций. С их помощью можно привязать ставку купона к нетипичному бенчмарку или событию, рефинансировать выданные кредиты, профинансировать проект или пополнить капитал. Структурированные облигации могут быть как на балансе эмитента, так и внебалансовыми, например, когда стоит задача рефинансирования активов эмитента, которые генерируют самостоятельный денежный поток (секьюритизация) (более подробно (секьюритизация рассмотрена в Части 5).

Структурированные облигации можно разделить на четыре категории в зависимости от задач, которые эмитент решает с их помощью.

1. Хеджирование и арбитраж – структурные/индексные облигации с привязкой к динамике валютных курсов, ценам на биржевые товары, фондовым индексам, процентным ставкам, макроэкономическим и прочим показателям. Существует также разновидность структурных облигаций, у которых при фиксированной ставке купона номинальная стоимость постоянно пересчитывается с учетом изменения какого-либо индекса, при этом купонная выплата начисляется с учетом изменения номинала. Такие облигации в июле 2015 года разместило Министерство финансов РФ, предложив инвесторам ОФЗ с номиналом, индексируемым на инфляцию. Инструменты такого рода могут быть интересны в первую очередь эмитентам, природа доходов которых позволяет естественно хеджировать выплаты инвесторам по облигациям.

2. Финансирование под залог активов – секьюритизация/обеспеченные облигации, где в роли обеспечения выступает денежный поток, генерируемый активами (ипотечные кредиты, потребительские кредиты, автомобильные кредиты, лизинговые платежи и пр.).

Со вступлением в силу Пакета поправок о секьюритизации, принятых Законами №367-ФЗ и №379-ФЗ, для эмитентов значительно расширились возможности выпуска инструментов данного класса. Ранее российское законодательство допускало секьюритизацию только требований, обеспеченных ипотекой. Это обстоятельство существенно сужало потенциальный рынок по секьюритизации иных видов активов, а реализация сделок на стыке западного и российского права существенно усложняла структуру выпуска и увеличивала транзакционные издержки, что практически свело на нет интерес эмитентов и инвесторов к такого рода транзакциям.

В настоящий момент российское законодательство предусматривает возможность выпуска облигаций, обеспеченных залогом практически любых денежных требований, возможным стало создание специализированных обществ – аналогов SPV в английском праве.

3. Привлечение средств под конкретный проект – проектные/инфраструктурные облигации, направленные на финансирование проектов, в том числе проектов государственно-частного партнерства (далее – ГЧП), структурированные с помощью облигаций специализированного общества проектного финансирования (далее – СОПФ).

Вступившие в силу с 1 июля 2014 года поправки к ГК РФ и другим законодательным актам ввели понятия СОПФ, счета эскроу, залоговых счетов и т. п., составив нормативную базу для выпуска проектных облигаций – долговых ценных бумаг, эмитированных СОПФ и обеспеченных залогом будущих прав (требований) СОПФ. В результате эмитент может «сконструировать» любые проектные облигации для финансирования инфраструктурных и иных инвестиционных проектов, в том числе проектов на основе ГЧП.

Другая разновидность инфраструктурных облигаций – облигации концессионера (ГЧП-облигации). В основе данного вида облигаций лежит концессионное соглашение, заключенное согласно Закону о концессиях[4]. Главной характеристикой является целевой характер эмиссии облигаций – реализация действующего концессионного соглашения. В отношении этого вида облигаций действуют упрощенные критерии включения в котировальные списки (Подробнее о структурированных облигациях см. в Части 5).

4. Привлечение средств в капитал – субординированные облигации. Субординированный облигационный заем учитывается в составе капитала первого и второго уровней и может использоваться для его пополнения (актуально для финансовых институтов). В соответствии с требованиями законодательства РФ к субординированным займам, эмитент имеет право в одностороннем порядке отказаться от уплаты купона по облигациям. Держатели субординированного долга в случае банкротства заемщика получают деньги после выплат держателям старшего долга.

Бессрочные, или «вечные» облигации (Perpetual bonds) – облигации без конкретного срока погашения, но со встроенными опционами, позволяющими эмитенту выкупить бумаги в заранее определенные даты по цене номинала. Бессрочные облигации чаще всего используют банки и крупнейшие корпоративные заемщики, так как привлеченные средства могут включаться в капитал.

Конвертируемые облигации – облигации, которые могут быть конвертированы в акции по требованию инвестора (обычно с дисконтом к рыночной цене) при реализации определенных условий. Эти бумаги предполагают установление более низкой ставки купона до даты возможной конвертации, чем по стандартным облигациям.

2. Формы выпуска облигаций

Перечисленные инструменты долгового рынка могут быть выпущены в следующих ключевых формах:

- облигации с государственной регистрацией в Банке России (классические облигации);

- биржевые облигации с регистрацией на Московской Бирже (БО);

- коммерческие облигации с регистрацией в Национальном Расчетном Депозитарии.

Подавляющее большинство выпусков на российском рынке регистрируются с помощью программ облигаций – аналога программы еврооблигаций, который позволяет эмитентам установить максимальный объем и срок обращения облигаций в рамках программы с последующим фиксированием подробных параметров выпуска (валюта, срок до оферты, купон и периодичность его выплаты, иное) непосредственно перед размещением выпуска (подробнее об особенностях размещения посредством программы облигаций см. в Части 4, главе 1).

Сравнение различных форм выпуска облигаций приводится в таблице 2.

Таблица 2. Формы выпуска облигаций

| Классические облигации | Биржевые облигации | Коммерческие облигации |

|---|---|---|

Базовый инструмент российского долгового рынка, появился в 2001 году. Особенности:

| Динамично развивающаяся форма облигаций, не требующая регистрации Банком России. Особенности:

| Новый (появившийся в 2015 году) инструмент российского долгового рынка, выпускаемый на площадке НРД без листинга на бирже. Особенности:

Коммерческие бумаги позволяют российским эмитентам привлекать краткосрочное финансирование без листинга и без регистрации проспекта (подготовка упрощенной документации по сравнению с БО). Эмитент имеет возможность выпускать облигации в различных доступных валютах, но расчеты осуществляются только в рублях |

- [ГК РФ Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ

- Закон № 367-ФЗ Федеральный закон от 21.12.2013 № 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

- Закон № 379-ФЗ Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

- Закон о концессиях Федеральный закон от 21.07.2005 № 115-ФЗ «О концессионных соглашениях